Seperti Apa Masa Depan Perbankan 2020?

Oleh: Bari Arijono, Founder & CEO Digital Enterprise Indonesia, Pemegang Lisensi Bank 4.0 Brett King

Ada sebuah perubahan besar di industri perbankan, dan saat ini kita sedang dalam tahap mencari seperti apa wajah perbankan di masa depan. Yang jelas, berbeda dengan yang kita tahu saat ini. Mengapa? Karena jika Anda sekadar memampatkan kantor bank dan manusianya ke dalam digital, anda akan ketinggalan perahunya. Perbankan sedang dirancang ulang agar sesuai dengan dunia di mana teknologi meresap kedalam keseharian manusia dan ada di mana-mana menjadi kebutuhan; satu-satunya cara Anda tetap relevan di dunia ini adalah dengan menciptakan pengalaman yang dibangun untuk dunia itu. Iterasi di kantor cabang tidak akan cukup.

Perbankan mencomot saja produk dan konsep yang ada di kantor cabang, lalu menjejalkannya ke dalam medium baru, yakni internet. Perbankan seolah tidak melihat apakah, misalnya, untuk bertransaksi perbankan online nasabah butuh format dokumen fisik atau bisa langsung. Perbankan akhirnya sekadar menduplikasi proses bertransaksi di kantor cabang dan memindahkannya ke web. Contoh lain adalah soal tanda tangan basah. Bagi mayoritas perbankan dan regulator, tanda tangan basah di atas kertas adalah sebuah keharusan, dengan alasan ini adalah salah satu cara mitigasi risiko. Dokumen legal yang harus ada dokumen fisiknya. Di banyak negara di dunia saat ini pun, setelah internet berkuasa 25 tahun, kita tidak bisa membuka rekening bank secara online atau dari ponsel.

Pertanyaan besarnya: Jika Anda memulai dari dasar meredesain perbankan saat ini, apakah struktur dan sistem bank yang saat ini ada akan dipertahankan?

Teknologi besar, Fintech dan peningkatan regulasi memberi tekanan pada petahana perbankan.

Bagaimana mereka bisa bangkit menghadapi tantangan? Industri jasa keuangan sedang dalam pergolakan. Sementara, ada banyak pembicaraan baru-baru ini tentang meningkatnya kompleksitas dan gangguan sehingga harus melakukan transformasi, padahal itu sebenarnya sudah hampir dua puluh tahun dalam perjalanannya. Sejak tahun 2000, bank menghadapi peraturan yang lebih ketat dan lebih banyak, sehingga menaikkan biaya kepatuhan. Investasi fintech sedang tumbuh dengan mantap dalam dekade terakhir. Perusahaan teknologi besar memasuki ruang keuangan konsumen. Pada saat yang sama, bank berjuang untuk berinovasi, tapi masih banyak yang menjalankan bisnis mereka pada sistem konvensional. Ini badai yang hampir sempurna. Dalam artikel ini, yang pertama dalam seri Bank 4.0, kami mengeksplorasi masing-masing perkembangan ini dan garis besar strategi bank dapat fokus untuk mengambil kembali masa depan mereka.

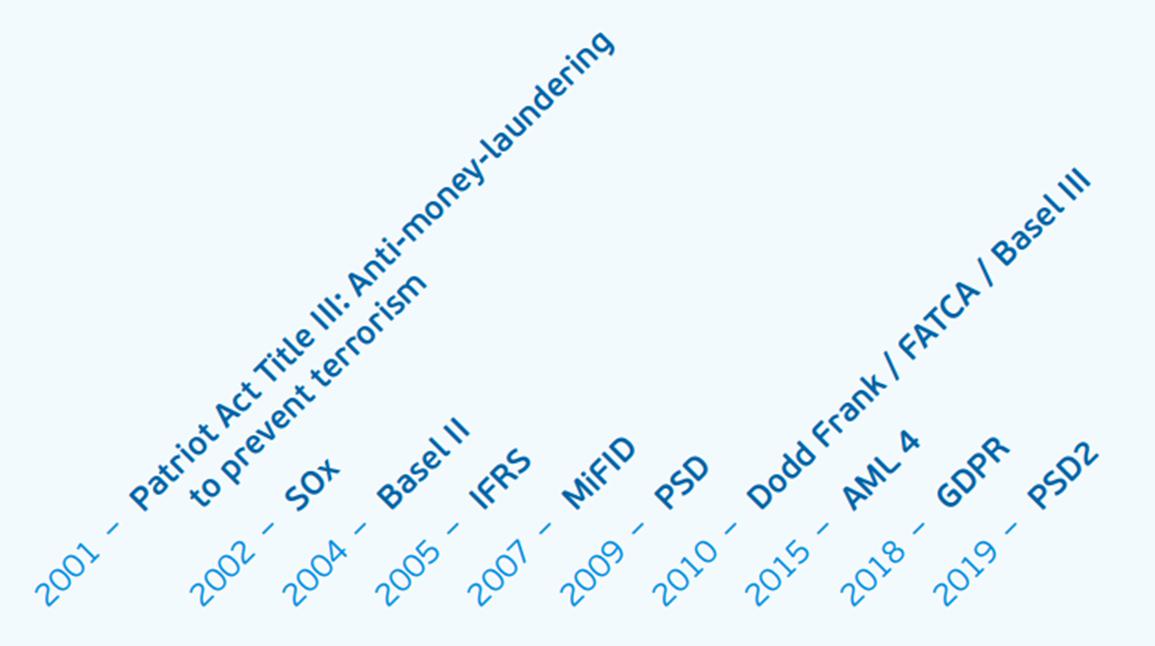

Hukum dan peraturan: garis waktu

Pada tahun 2001, kongres Amerika Serikat meloloskan Patriot Act, Judul III sebagai tanggapan atas serangan 9/11. Ini akan menjadi yang pertama dari sejumlah peraturan mendatang yang dimaksudkan untuk mencegah pencucian uang internasional dan pendanaan teroris. Tiga tahun kemudian, kita akan melihat Basel II muncul, yang dimaksudkan untuk memastikan bank memiliki modal yang cukup untuk menanggung risiko yang mereka hadapi. Sekitar waktu yang sama ini, kami melihat adopsi standar pelaporan IFRS (International Financial Reporting Standards). Perbankan dihadapkan aturan yang semakin rumit. Pada tahun 2007, pasar dalam arahan instrumen keuangan (MiFID Markets in Financial Instruments Directive) diperkenalkan untuk meningkatkan transparansi di pasar keuangan Uni Eropa dan membakukan peraturan baru. Kemudian krisis keuangan melanda pada 2008, menghasilkan proses reformasi regulasi utama yang melahirkan kerangka Basel III.

Dekade setelah krisis keuangan bergejolak untuk sedikitnya ketika datang ke regulasi. Baru-baru ini, kami melihat GDPR dan PSD2 mulai berlaku. Seperti yang ditulis EY, kedua peraturan ini berfokus pada data konsumen tetapi “dikembangkan dari sudut pandang yang sangat berbeda.” Sementara PSD2 berupaya membuka perbankan dan membuat akses ke data pribadi, GDPR bertujuan untuk melindunginya dan membuat konsumen kembali memegang kendali. Ini menambah kompleksitas bahkan lebih ke lanskap peraturan. Secara keseluruhan, ini menghasilkan biaya kepatuhan yang lebih tinggi. Menurut beberapa perkiraan, bank menghabiskan sekitar $ 270 miliar per tahun untuk kepatuhan dan telah menghabiskan $ 321 miliar dalam denda sejak krisis keuangan. Tren besar lainnya yang berdampak pada sektor perbankan sejak krisis keuangan adalah pertumbuhan teknologi finansial (fintech).

Perbankan kehilangan pendapatannya yang beralih ke layanan Fintech. Ini membuat biaya pertanggungawaban dan risiko setoran perbankan naik. Ancaman nyata bagi perbankan bukanlah sesama bank yang rajin membuka kantor cabang, namun utilitas pembayaran melalui ponsel dan teknologi platform lah musuh terbesar mereka.

Bank penantang dan perusahaan fintech baru memasuki permainan

Investasi di fintech telah tumbuh dengan stabil sejak 2013, naik dari $ 18,9 miliar tahun itu menjadi $ 120 miliar pada tahun 2018 (data dari KPMG). Sebagian besar pendatang baru ini fokus pada pembayaran, manajemen keuangan pribadi, dan solusi kredit. Manajemen kekayaan dan layanan asuransi juga mulai meningkat. Dampak terbesar dari para pendatang baru ini adalah peningkatan pengalaman pelanggan. Sementara sebagian besar bank masih menggunakan sistem legacy, bank pertama yang bergerak seperti Chime (www.chimebank.com) di AS dan bunq (www.bunq.com) yang berbasis di Belanda, untuk beberapa contoh, sedang mendefinisikan ulang transaksi dan kemudahan penggunaan. Dalam survei 2016 oleh PwC, 53% responden dari sektor perbankan menyatakan bahwa perusahaan mereka adalah “customer-centric,” dibandingkan dengan 80% untuk peserta survei fintech. Dalam survei yang sama, 76% responden perbankan melaporkan merasa bahwa bagian dari bisnis mereka berisiko karena fintech baru. Sebuah studi Accenture memperkirakan bahwa persaingan dari non-bank, bersama dengan faktor-faktor lain, dapat membebani pendapatan bank $ 280 miliar pada tahun 2025.

Merger, akuisisi dan investasi tampaknya menjadi strategi yang lebih disukai bagi bank yang mengincar produk fintech ini dan ingin mengembangkan produk mereka sendiri. BBVA adalah salah satu “pengakuisisi paling aktif” dari fintech start-up dalam lima tahun terakhir, setelah membeli Madiva Soluciones di Spanyol, Holvi di Finlandia, dan Openpay di Meksiko. CNBC melaporkan bahwa bank-bank besar Wall Street telah berpartisipasi dalam 24 kesepakatan tahun ini saja. Pasar juga berkonsolidasi dan sudah terjadi beberapa lama. Di Uni Eropa, terdapat jumlah kontrak hasil konsolidasi dari 8.525 lembaga kredit pada 2008 menjadi 6.250. Jumlahnya sama di Amerika Serikat, di mana jumlah bank umum mencapai 7.077 pada 2008 dan turun menjadi 4.717 pada 2017. Selain M&A, kerja sama dengan beberapa pemain teknologi besar juga meningkat. Mari kita lihat dampak dari Amazon, Google, Apple, Facebook, WeChat dan Alibaba.

Pengaruh teknologi besar pada perbankan

Amazon meluncurkan Amazon Pay pada 2007 dan sejak itu menjadi kekuatan tersendiri dalam hal keuangan online. Perusahaan telah melakukan beberapa investasi fintech sendiri. Semuanya berputar di sekitar bisnis e-commerce inti mereka dan memperluas ke pasar internasional. India dan Meksiko telah menjadi fokus sejauh ini dan raksasa teknologi telah rela membuat kerugian untuk mendapatkan daya tarik di pasar-pasar ini. Tujuan Amazon jelas: memberi pelanggan pengalaman yang mulus. Di sisi pedagang, mereka juga telah mengembangkan layanan pinjaman (Amazon Lending) untuk bisnis untuk membiayai saham yang kemudian dapat dijual di toko web Amazon. Mereka juga telah melakukan pembicaraan dengan beberapa bank untuk mengembangkan layanan rekening giro dan mempertimbangkan memasuki pasar asuransi rumah.

Alibaba –Amazon dari Timur, misalnya, bertaruh pada strategi yang sama. Ekosistem Alipay mereka menawarkan layanan keuangan dalam aplikasi: asuransi, pembayaran, dan lainnya – semuanya dengan menekan satu tombol dan ditawarkan bekerja sama dengan bank. Google adalah perusahaan teknologi besar lain yang berkolaborasi dengan bank. Kemitraan perusahaan yang baru-baru ini diumumkan dengan Citigroup akan memungkinkan pelanggan untuk membuka rekening bank melalui Google Pay. Prinsip-prinsip kepatuhan dan KYC akan tetap berada di domain Citigroup, sementara konsumen menikmati pengalaman pengguna modern. Ini telah menyebabkan beberapa masalah privasi dan dapat menimbulkan tanda bahaya bagi regulator. Google telah menyatakan bahwa mereka tidak akan menjual data tambahan yang mereka peroleh dari aktivitas rekening bank, tetapi menggunakannya sebagai gantinya untuk “membawa nilai kepada konsumen, bank dan pedagang (merchant) dengan layanan yang mencakup program loyalitas.” Orang-orang skeptis tentang pernyataan ini.

Hanya waktu yang akan menentukan apakah mereka akan menjual data atau tidak.

57% dari milenium dilaporkan akan beralih dari bank yang ada ke platform teknologi perbankan yang lebih baik, sehingga menciptakan pasar baru perbankan kedepan

Seperti Google, Apple juga berkolaborasi dengan petahana perbankan untuk memperluas penawaran fintech mereka. Kemitraan perusahaan dengan Goldman Sachs memungkinkan konsumen AS mendapatkan kartu kredit Apple mereka sendiri melalui antarmuka Apple. Meskipun pada awalnya telah ditemukan skeptisisme dan skandal bias gender, poin penjualan yang unik mencakup keamanan yang lebih besar (Anda memerlukan kartu dan telepon Anda untuk berbelanja) dan hadiah uang kembali untuk pembelian tertentu (cash-back reward), yang dibayarkan setiap hari . Pengumuman baru-baru ini menunjukkan bahwa Goldman Sachs telah meminjamkan sekitar $ 10 miliar dalam kredit kepada pelanggan Apple sejauh ini. Facebook mengambil pendekatan yang sangat berbeda. Seperti Amazon dan yang lainnya, mereka juga pada akhirnya ingin mempertahankan perhatian pelanggan mereka dengan menawarkan layanan pembayaran di lingkungan mereka sendiri. Facebook Pay, alat permintaan pembayaran sederhana, hanyalah sebuah contoh. Tidak seperti perusahaan teknologi besar lainnya, mereka juga membuat upaya untuk meluncurkan Libra, “mata uang kripto” mereka sendiri. Masa depan percobaan crypto tidak jelas dan saat ini sedang ditahan karena tekanan peraturan, tetapi tentu saja menimbulkan risiko bagi bank sentral di seluruh dunia. WeChat juga merupakan pesaing yang luar biasa. Aplikasi perpesanan sekarang berubah menjadi fintech raksasa, memungkinkan pengguna untuk membayar tagihan, mengisi ulang ponsel, melakukan pembelian online dan transfer uang, dan membayar menggunakan kode QR di toko-toko pedagang di Cina dan luar negeri. Perusahaan secara efektif mengubah Cina dari berbasis uang tunai menjadi masyarakat tanpa uang tunai (cashless). Ke mana konsumen Cina pergi, WeChat ada.

Singkatnya, lebih banyak “kekakuan” pelanggan adalah model bisnis untuk perusahaan teknologi besar. Ini menimbulkan ancaman bagi bank, yang harus bersaing untuk waktu konsumen. Tantangan bagi petahana adalah untuk mengembangkan penawaran layanan yang sama-sama memikat dan mulus, sambil tetap mengandalkan sistem warisan dasar yang sangat sulit untuk dimigrasi ke cloud. Bergabunglah dengan teknologi besar atau beradaptasi.

Cloud sebagai Keharusan

Sebuah studi 2018 oleh Accenture menunjukkan bahwa petahana perbankan sangat menyadari manfaat dari cloud. 77% menyebut “kemampuan untuk meningkatkan operasi TI mereka naik – turun – sesuai kebutuhan” sebagai manfaat utama. 63% lainnya melihat kemampuan untuk meluncurkan aplikasi lebih cepat sebagai keuntungan utama dari adopsi cloud. Manfaat lain termasuk sinkronisasi perusahaan (berbagi data yang lebih baik di seluruh unit bisnis), kepatuhan terhadap peraturan, dan operasi yang lebih tangguh, seperti yang diuraikan Deloitte. Belum lagi efisiensi. Bank-bank baru seperti N26 dan Revolut berbasis cloud, dan karenanya lebih gesit dan mampu menggunakan solusi lebih cepat. Sebaliknya, banyak petahana perbankan dengan sistem TI lama terbebani dengan mahalnya biaya investasi dan maintenance. Di Inggris, hampir 50% bank gagal memutakhirkan sistem IT lama secepat yang seharusnya. Di AS, 43% bank masih menggunakan COBOL, bahasa pemrograman yang berasal dari tahun 1959. Meletakkan solusi di atas sistem lama ini pasti akan menyebabkan inefisiensi dan pemadaman. Seringkali, sistem perbankan inti ini tidak berjalan secara real-time, sehingga hampir tidak mungkin untuk mengembangkan jenis solusi yang diminta konsumen saat ini.

Meskipun ada kenaikan dalam adopsi cloud akhir-akhir ini, banyak bank dan perusahaan jasa keuangan lainnya masih enggan untuk melakukan segalanya. Kembali ke survei Accenture, 43% eksekutif mengatakan bank mereka tidak memiliki strategi untuk pindah ke cloud. Kekhawatiran keamanan berlimpah. Meskipun demikian, cloud adalah enabler utama bagi bank untuk menawarkan pengalaman digital yang dikehendaki pelanggan. Sudah saatnya bagi eksekutif perbankan untuk meningkatkan sistem mereka. Mengambil pendekatan tambahan, seperti yang disarankan EY, dapat membantu memulai perjalanan ini dengan tingkat pengawasan yang tepat.

Jadi apa selanjutnya?

Bank harus memikirkan kembali peran mereka dalam lanskap keuangan masa depan. Tekanan peraturan yang sedang berlangsung mungkin mendorong beberapa orang untuk memprioritaskan kelangsungan hidup di atas inovasi, tetapi strategi ini tidak akan bertahan lebih lama. Acqui-hires dan investasi fintech mungkin terbukti berhasil dan kolaborasi yang lebih banyak dengan teknologi besar kemungkinan besar akan terjadi. Sebagaimana yang kita lihat baru-baru ini bagaimana perusahaan teknologi transporasi seperti Grab sudah mendapatkan lisensi digital banking dari MAS (Monetary Authority Singapore), Go-jek direstui Bank Indonesia memiliki e-money, Tokopedia, Traveloka dan Bukalapak juga berlomba-lomba memberikan jasa keuangan dari pembayaran hingga kredit. Fungsi perbankan telah melekat dalam keseharian kita bukan lagi menjadi sebuah lembaga keuangan terpisah. Digital banking yang dimiliki oleh bank itu sendiri akan menjadi pelengkap dalam setiap transaksi keuangan masa depan, tidak lagi menjadi yang utama seperti saat ini. CEO Citibank memperingatkan risiko bank tradisional menjadi ‘Utilitas Bodoh’ (dump utilities) pada saat ber partner dengan perusahaan teknologi besar.

“Kami sangat sadar untuk tidak menjadi utilitas bodoh … untuk tidak memberikan kepemilikan klien-pelanggan yang ada di sana,” Michael Corbat, CEO di Citigroup

Pada akhirnya, bank perlu meningkatkan fokus mereka pada pelanggan dan produk keuangan yang mereka tawarkan dan untuk melakukan ini, memiliki strategi cloud sangat penting. Keuntungan mereka adalah kekayaan pengalaman dan pengetahuan yang mereka miliki tentang jasa keuangan. Bank masih unggul dalam hal ini. Untuk mempertahankan fokus yang tajam pada pelanggan, bank dapat memilih untuk menjadi penyedia layanan utama dan melakukan outsourcing apa pun yang tidak membedakan (back-office, pembayaran, dan perbankan inti) dengan perusahaan lain.

Kemunculan Bank 4.0 akan sangat menentukan, apakah layanan perbankan yang saat ini anda tawarkan sudah melekat di dalam kehidupan sehari-hari nasabah Anda, atau tidak. Artinya apakah bank anda beradaptasi di dalam dunia yang serba terhubung ini, menghilangkan friksi sembari meningkatkan utilitas, atau justru bank anda adalah korban perubahan? Bankir masa depan sama sekali bukan bankir — bankir masa depan adalah teknologi yang memungkinkan pengalaman perbankan yang akan digunakan pelanggan Anda di seluruh lanskap digital. Para bankir hari ini, artefak bank hari ini, produk bank dari hari ini, sebenarnya hanya mengulur waktu saja sebelum punah.

Anda sudah siap menghadapi Bank 4.0? Maka Anda harus mengurai ulang praktik perbankan yang anda ketahui saat ini, terapkan konsep Prinsip Dasar, dan membangun semuanya kembali dari dasar. Tidak mau melakukan hal ini? Bersiap saja menunggu kebangkrutan.