Ketika TCash Menyalip di Tikungan

//Sempat kurang terkelola dengan baik, dua tahun terakhir Telkomsel merevitalisasi TCash untuk bertarung di bisnis pembayaran digital. Kini bukan hanya jumlah transaksi dan basis pelanggannya yang melonjak, TCash pun tak lagi tergantung pada bisnis jualan pulsa.//

Danu Wicaksana, CEO TCash

Bak raksasa yang baru bangun dan terjaga. Itulah gambaran yang pas tentang kiprah bisnis Telkomsel dalam mengelola TCash di bisnis pembayaran elektronik/digital. Selama bertahun-tahun, TCash relatif berkembang ala kadarnya. Bisnis andalannya pun boleh dibilang masih sebatas bisnis tradisional Telkomsel: jualan pulsa. Juga dari sisi layanan dan mitra bisnisnya, cenderung tidak beragam.

Tak berlebihan bila mengatakan saat itu TCash hanya menjadi kepanjangan tangan Telkomsel untuk jualan pulsa. Ia hanya menjadi salah satu alternatif kanal penjualan. Cara pandang yang tentu saja bisa dimengerti karena Telkomsel memang perusahaan yang sudah bisa hidup “kaya-raya” dengan hanya mengandalkan jualan pulsa.

Hanya saja, dua tahun terakhir tampaknya manajemen Telkomsel mulai berubah pikiran dan semakin sadar bahwa mereka tidak bisa menerapkan strategi yang sama terhadap TCash pada tahun-tahun mendatang. Ada banyak pemicunya. Di luar sana banyak pemain digital payment yang menuai perkembangan bagus dan tengah berpesta pora. Mulai dari Go-Pay (Go-Jek), Flash BCA, Mandiri E-Cash, PayPro (Indosat), hingga kalangan pemain e-wallet independen seperti Doku. Go-Pay, misalnya, kini perputaran bisnis bulanannya sudah ratusan miliar rupiah. Lalu, pemerintah pun mendorong program pola pembayaran transaksi nontunai (cashless society) melalui serangkaian kebijakan. Belum lagi alasan pergeseran gaya hidup konsumen yang sekarang ingin serba digital, ingin serba mudah, transaksi di mana saja tak perlu bawa uang tunai dan datang ke gerai pembayaran.

Alasan-alasan itulah yang membuat manajemen Telkomsel seperti melihat permata yang belum digosok’ ketika menatap TCash, produk lama mereka. Betapa tidak, TCash saat itu sudah punya pelanggan jutaan walau kebanyakan tidak aktif dan hanya untuk transaksi pulsa. Belum lagi ditambah basis pelanggan Telkomsel (saat itu sudah di atas 150 juta) yang bisa dikonversi menjadi pasar TCash yang sangat luar biasa. Sebab itu, sebuah keputusan bisnis yang masuk akal ketika dua tahun lalu manajemen Telkomsel ingin mengorbitkan TCash pada ranah yang lebih luas.

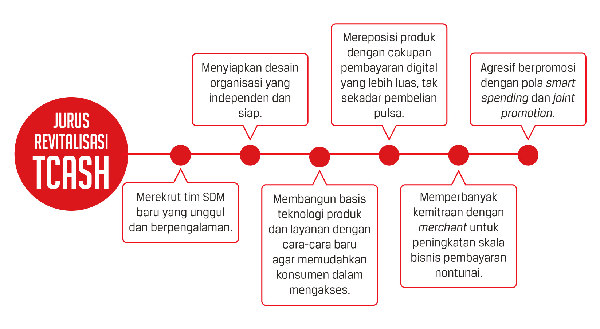

“Telkomsel sebagai induk mulai serius mengembangkan TCash dengan sejumlah investasi dan strategi baru mulai akhir 2015,” kata CEO TCash, Danu Wicaksana, ketika diwawancarai SWA di kantornya belum lama ini. Ada sejumlah langkah menarik yang dilakukan dalam upaya merevitalisasi TCash ini, mulai dari strategi reposisi produk, channelling, promosi, investasi, hingga organisasi.

Dari sisi organisasi. sebut contoh. Telkomsel mulai memutuskan untuk menjadikan TCash sebagai unit yang mandiri dan suatu saat harus bisa di-spin off. Karena itu, dari sisi lokasi kantor, misalnya, kini TCash sudah menempati kantor yang terpisah (berbeda) dari induknya, yakni menyewa gedung sendiri di Energy Building, SCBD Jakarta.

Yang sangat fundamental tentu saja reposisi produk. Sebelumnya TCash lebih bnyak difungsikan sebaga alternatif kanal penjualan pulsa Telkomsel, sejak direvitalisasi, posisinya menjadi digital payment dalam cakupan yang lebih luas. “Fungsinya banyak banget, seperti e-payment atau e-wallet pada umumnya,” kata Danu. Di antaranya: untuk kegiatan membeli barang atau tiket, membayar berbagai jenis tagihan (listrik dll.), belanja online, berbagi uang ke orang lain, dan alat pembayaran nontunai di sejumlah toko/gerai para merchant yang sudah bekerjasama. Fungsinya jauh lebih luas. Yang bisa menjadi pelanggan TCash tentunya semua pelanggan Telkomsel, baik pascabayar maupun prabayar.

Dilihat dari konfigurasi produknya, TCash pada dasarnya merupakan layanan uang elektronik/digital untuk melakukan berbagai transaksi keuangan non-tunai. Agar bisa bertransaksi, pengguna harus memiliki akun TCash terlebih dulu dan memiliki saldo di akunnya. TCash ini bak sebuah dompet, merupakan akun untuk menyimpan uang pelanggan yang kemudian bisa digunakan untuk berbagai keperluan transaksi non-tunai. Transaksinya sendiri bisa dilakukan via HP, dekstop, maupun SMS.

Sejak direvitalisasi, TCash sudah banyak melakukan terobosan produk untuk memberi kemudahan dan fleksibilitas ke pelanggan. Contohnya, untuk pengiriman uang. Kini, pelanggan bisa kirim uang ke siapa pun dan di mana pun tanpa perlu memiliki rekening bank. Sebaliknya, TCash juga dapat menerima uang dari transfer bank. Lalu, untuk pembayaran ke merchant, pemilik akun TCash saat ini bisa membayar nontunai ketika makan di resto atau di kafe — tak perlu bawa uang tunai atau ATM — cukup dengan melakukan scanning HP-nya di mesin bayar merchant.

Fleksibiltas layanan serta pengembangan produk ini bisa dilakukan setelah TCash mengimplementasikan beberapa teknologi baru. Contohnya, untuk bayar ke kafe atau belanja barang di supermarket, caranya bisa dengan si pelanggan menempelkan stiker bulat TCash berwarna merah yang sudah diberikan dan ditempel di belakang ponselnya ke mesin si merchant. Bahkan sekarang TCash juga sudah punya teknologi baru dan tidak harus dengan cara menempelkan stiker seperti itu untuk bertransaksi. Yakni, melalui teknologi scanning, QR Code.

Ya, untuk pelanggan TCash yang sudah memakai ponsel android, Telkomsel telah menerapkan teknologi pemindai QR Code yang sudah terintegrasi dengan layanan aplikasi e-wallet yang dikembangkan. Para merchant yang sudah bekerjasama dengan TCash juga tak harus menyediakan fasilitas perangkat EDC lagi — yang biasanya digunakan untuk transaksi melalui stiker NFC — karena merchant akan dibuatkan QR Code khusus, ketika pelanggan TCash datang ke resto cukup ditunjukkan displai QR Code dan pelanggan tersebut akan melakukan HP scanning dengan mudah untuk transaksi.

Berbekal basis teknologi pelayanan yang sudah semakin dikembangkan itu pula, TCash dalam dua tahun ini lebih agresif mendekati kalangan merchant untuk digandeng sebagai mitra dalam bisnis pembayaran nontunai. Tak mengherankan, merchant yang sudah digandeng saat ini jauh lebih komplet. Untuk merchant makanan-minuman, misalnya, TCash sudah bekerjasama dengan pemain seperti Coffee Bean, Starbucks, McDonald’s, KFC, BaskinRobbins, Wendys, Burger King, Domino Pizza, Dunkin Donut, serta sejumlah resto dan kafe resto top lain.

Lalu, untuk mitra ritel, pemain seperti Indomaret, Alfamart, Circle K, dan Gramedia juga sudah digandeng. Demikian juga pemain bisnis hiburan keluarga seperti Amazone, JungleLand, Trans Studio, dan Bioskop 21, sudah memberi kesempatan TCash sebagai alat pembayaran nontunai. “Jumlah merchant kami sekarang total tak kurang dari 50.000 titik outlet,” ungkap Danu.

Salah satu langkah penting dalam revitalisasi TCash adalah merapikan dan reprofiling pelanggan. Dalam hal ini, TCash dikabarkan banyak melalukan pemangkasan (membuang) pelanggan lama yang tidak aktif ketika mulai melakukan revitalisasi. Manajemen TCash ingin pelanggan yang benar-benar mendatangkan bisnis.

Kini pelanggan pengguna TCash secara umum dibagi dua kelompok, yakni pelanggan gaya hidup (lifestyle) dan pelanggan mikro. Pelanggan gaya hidup ialah mereka yang tinggal di perkotaan dan biasa berbelanja menggunakan TCash di gerai-gerai resto dan kafe (Starbucks, Burger King, KFC, dll.) atau untuk membayar transaksi e-commerce. Sementara pengguna mikro sebagian besar adalah kaum unbanked di pedesaan. Mereka berhak mendapatkan akses ke perbankan, tetapi belum terjangkau bank nasional. Nah, TCash mencoba memasukkan mereka dengan teknologi mobile yang dikembangkan.

Sejauh ini, dari empat macam teknologi untuk mengakses layanan TCash, masing-masing punya penggemar tersendiri. Sebagaimana diketahui, saat ini TCash menawarkan empat alternatif cara menggunakan saldo milik konsumen di TCash, yaitu dengan stiker TCash, aplikasi mobile, aplikasi web dan USSD (unstructured supplementary service data, atau protokol yang digunakan oleh perangkat telekomunikasi untuk berkomunikasi dengan penyedia layanan).

Dan uniknya, metode penggunaan TCash dengan USSD ini masih banyak digunakan, terutama oleh tipikal pelanggan mikro. Maklum, pengguna mikro masih amat jarang yang memakai ponsel cerdas. Melalui USSD, pengguna yang tidak menggunakan ponsel sekalipun bisa memanfaatkan TCash, bisa sebagai alat pembayaran, tetapi juga untuk mengakses layanan keuangan, seperti mengecek saldo tabungan, transfer, pembayaran, bahkan tarik tunai.

Yang tak kalah menarik, TCash juga sudah mengembangkan diri sebagai kanal pembayaran bagi bank-bank yang menyasar menengah-bawah. Contohnya, sudah melakukan kerjasama bersama Bank Tabungan Pensiunan Negara (BTPN), BNI, dan BTN. “TCash menjadi channel dari BTPN WOW, untuk menyalurkan kredit mikro ke masyarakat luas. Jumlah pagu kredit yang disalurkan Rp 500.000 per nasabah,” kata Danu.

Danu menegaskan, pihaknya ingin mengedukasi masyarakat pedesaan untuk masuk ke sistem perbankan melaui layanan TCash sehingga mereka memungkinkan mendapatkan akses layanan bank tanpa perlu mendatangi kantor fisik bank. Mereka cukup mengakses TCash dari menu USSD di ponsel, dengan fitur telepon. Dalam hal ini, TCash menyediakan 800 ribu titik layanan yang dinamai Bang T-Cash, berupa gerai-gerai kecil di daerah-daerah sebagai pengganti fungsi bank. Bahkan, TCash sudah mulai menginisiasi layanan “international remittance” untuk memudahkan pengiriman uang dari TKI.

Yang pasti, agar masyarakat luas semakin mengenal dan menggunakan TCash, Danu menginfokan pihaknya banyak melakukan promosi. “Biasanya kami joint promotion dengan para merchant. Jadi, kami keluar uang dan mereka juga mau berkorban,” katanya. Dalam menjalankan promosi, meski cukup gencar, pihaknya tidak mau dengan pola bakar uang (burning money) seperti kalangan perusahaan rintisan e-commerce lain. Pihaknya cukup hati-hati dalam investasi dan memilih promosi dengan mitra yang sama-sama mau berkorban. Dalam urusan promosi, mereka juga memaksimalkan basis pelanggan Telkomsel yang kini mencapai 190 juta user.

Seorang sumber SWA menyebutkan, tahun 2017 TCash melayani setidaknya 60 juta transaksi setiap bulan dengan rata-rata pengguna menghabiskan Rp 100 ribu-150 ribu per bulan. Kalau dihitung kasar, TCash melayani transaksi pada kisaran Rp 450 miliar per bulan pada 2017. Wajar bila banyak pihak mengatakan TCash sudah menjadi pemain tiga besar di bisnis pembayaran digital selain Go-Pay dan Mandiri E-Cash. Ia bak pemain yang datang belakangan dan kemudian mampu menyalip lawan-lawan yang sebelumnya berada di depan.

Budhi Prihartono, pemerhati bidang manajemen korporasi dari Teknologi Industri ITB, melihat TCash tergolong pemain e-money yang pertumbuhannya melesat signifikan. “Tahun 2016 baru 800 ribu orang, namun akhir tahun 2017 sudah 10 juta pengguna TCash dengan transaksi mencapai 60 juta kali per tahun, menunjukkan hal itu,” kata Budhi menunjuk data. Menurutnya, TCash bisa bersaing dengan pemain besar lain seperti Flash (BCA), E-Money (Bank Mandiri), Go-Pay (Go-Jek), BukaDompet (Bukalapak), juga produk sejenis dari pemain lain (BTPN, Bank BNI, Shopee).

Dalam hitungan Budhi, prospek TCash cukup cerah karena kebijakan pemerintah yang terus mendorong transaksi ke arah cashless society dan besarnya potensi nasabah yang unbanked. “Kehadiran TCash akan membantu masyarakat di pelosok daerah yang belum mempunyai rekening bank untuk transaksi pembayaran nontunai,” katanya. Selain itu, gaya hidup serba mudah melalui belanja di ponsel pintar pun dinilainya akan menjadi pendorong bisnis TCash. Menurutnya, TCash juga punya keunggulan karena hadir dengan konsep server based, yakni dana nasabah berada (disimpan) di cloud sehingga lebih aman. Sementara pemain bank sifatnya card based sehingga ketika kartu hilang, dana akan hilang.

Ke depan, lanjut Budhi, TCash berpeluang menjadi backbone baru indusknya, Telkomsel, dan memenangi persaingan. Hanya saja, kata Budhi, untuk itu dibutuhkan trust dari masyarakat. Dan, TCash harus terus mengedukasi masyarakat serta memastikan bahwa semua aplikasi dan teknologi penunjang layanan transaksi pembayaran nontunai berbasis ponsel cerda, juga berlangsung aman dan andal. Selain itu, mesti terus menginovasi produk agar layanannya selalu menjadi pilihan konsumen.

Manajemen TCash berambisi menjadikan TCash sebagai layanan pembayaran online nomor satu di Indonesia. Danu menjelaskan, per tahun 2021, pihaknya berharap punya jumlah pelanggan hingga 120 juta. Salah satu langkah menarik untuk mewujudkan strategi itu, TCash akan menjadi pemain agnostik alias independen, sehingga nantinya pelanggannya bukan hanya pelanggan Telkomsel, tetapi juga dari pengguna telepon lain seperti Indosat dan XL. Proses perizinannya saat ini sedang diselesaikan. Jadi, kita tunggu saja gebrakan TCash pada babak berikutnya. Yang jelas, raksasa yang baru terjaga ini pasti tak mau posisinya diusik pemain lain. (*)

Riset: Elsi Anismar

Dilarang keras mengambil konten (tulisan, foto, infografis, video, dan sebagainya) yang dimuat di situs web ini, melakukan crawling atau pengindeksan otomatis untuk platform AI (artificial intelligence) dan platform digital lainnya, tanpa izin tertulis dari direksi yang berwenang di situs web ini.