Analisa di Balik Diakuisisinya 7-Eleven

Oleh Hendry Ramdhan, MBA. – Praktisi Bisnis & Penulis

Bisnis yang dulu digandrungi anak-anak muda dan membentuk kebiasaan baru para pelanggan untuk kongkow tidak mesti di warung kopi, tapi bisa di gerai Sevel (panggilan akrab untuk 7-Eleven). Janjian sama teman juga bisa di Sevel. Dahulu tampak ramai, namun kini mulai meredup. Ada apakah?

Hendry Ramdhan

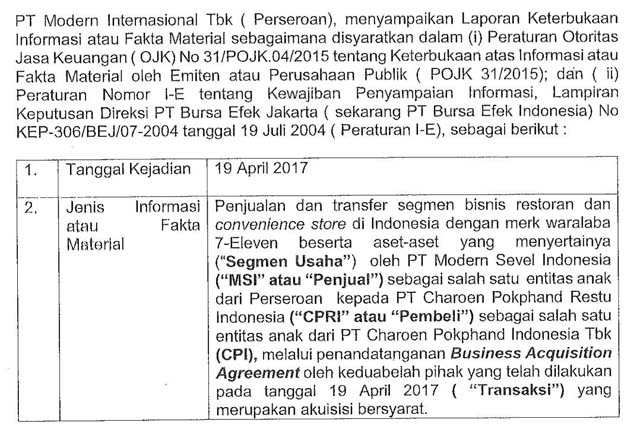

Melalui laporan keterbukaan informasi yang disampaikan melalui website perseroan, pada tanggal 19 April 2017 telah ditanda-tangani perjanjian akuisisi bisnis 7-Eleven dari PT Modern Sevel Indonesia (MSI), yang adalah anak perusahaan dari PT Modern Internasional Tbk, pemilik master franchise 7-Eleven di Indonesia ke PT Charoen Pokphand Restu Indonesia (CPRI) yang merupakan entitas anak dari PT Charoen Pokphand Indonesia Tbk (CPI).

sumber: www.moderninternasional.co.id

Dalam laporan yang sama disebutkan bahwa nilai transaksi sebesar Rp 1 triliun, di mana penyelesaian transaksi akan dilaksanakan sebelum atau pada tanggal 30 juni 2017. Bila prasyarat transaksi sudah diperoleh, seperti persetujuan-persetujuan korporasi dan MSI, termasuk persetujuan RUPS dan dewan komisaris, persetujuan dari instansi pemerintah, seperti kementrian perdagangan terkait peralihan hak waralaba dari MSI ke CPRI, dan persetujuan OJK, serta persetujuan para kreditor mengenai rencana transaksi, dan persetujuan 7-Eleven Inc. sebagai pemberi waralaba agar hak waralaba beralih ke CPRI.

Disebutkan oleh perseroan bahwa segmen usaha 7-Eleven dijual karena mengalami kerugian di tahun-tahun terakhir sebagai akibat kompetisi pasar yang tinggi serta pengembangan bisnis ini diperlukan modal yang besar di masa yang akan datang.

Dari informasi di atas, menarik apabila kita analisa lebih mendalam. Dalam artikel ini, saya akan analisa 3 hal di bawah ini.

turnaroundMari kita mulai dari poin pertama.

7-Eleven Indonesia dipegang hak waralabanya oleh PT Modern Internasional Tbk (MDRN) sejak tahun 2008. Dan, dibuka gerai pertamanya di Bulungan, Jakarta akhir tahun 2009. Sejak 2014 MDRN mempunyai 5 lini bisnis, yakni 7-Eleven, produk industrial imaging, telekomunikasi, produk fotografi, dan solusi manajemen dokumen berbasis IT. Namun, sejak tahun 2015 penjualan hanya berasal dari 4 lini bisnis, karena produk telekomunikasi ditutup. Selanjutnya hingga kuartal III-2016, penjualan hanya berasal dari 3 lini bisnis karena produk fotografi (Fuji Film) menyusul ditutup dan dikembalikan hak distribusinya ke Fuji Film pusat. Sehingga kontributor penjualan perseroan hanya tersisa dari 7-Eleven, produk industrial imaging, dan solusi manajemen dokumen berbasis IT.

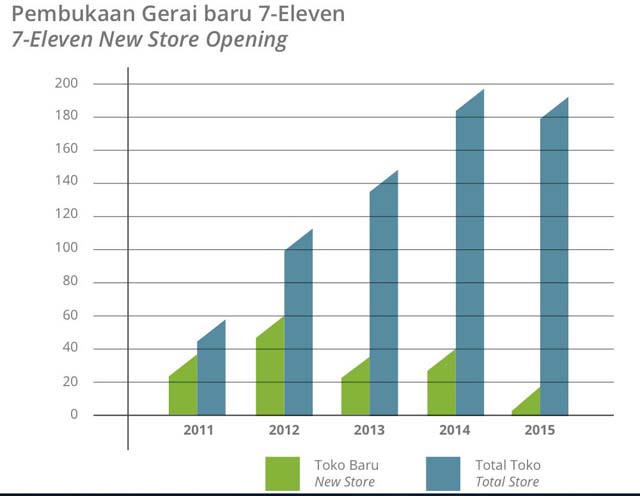

Di tahun 2015, 7-Eleven merupakan kontributor terbesar penjualan perseroan mencapai 72,18% dari total pendapatan MDRN, dan selama 9 bulan pertama di tahun 2016, 7-Eleven merupakan kontributor 79.6% dari total pendapatan. Sampai akhir tahun 2015, telah dibuka 188 gerai 7-Eleven dan telah ditutup 20 gerai yang berkinerja buruk. Namun. sampai September 2016, gerai 7-Eleven kembali berkurang menjadi 175 gerai karena ditutupnya sejumlah gerai yang tidak berkinerja baik.

sumber: Laporan Paparan Publik MDRN, Desember 2016

Sumber: Laporan Tahunan MDRN 2015

Laporan Neraca & Laba Rugi Perseroan

Sumber: Annual Report MDRN 2015

Mari kita analisa dua hal dari data di atas, PENJUALAN dan LABA perseroan.

PENJUALAN

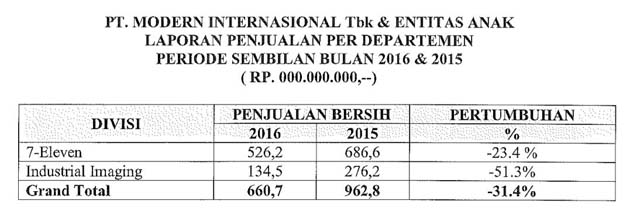

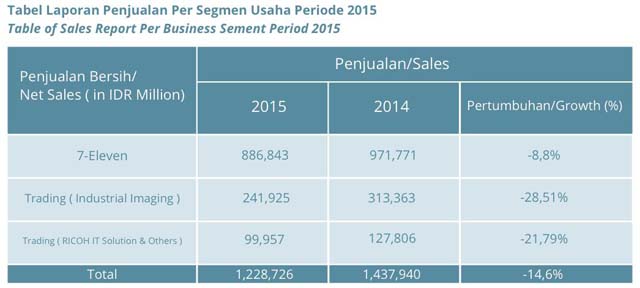

Melihat data penjualan perseroan khususnya lini bisnis 7-Eleven terlihat cenderung menurun dalam tahun 2 tahun terakhir, yaitu dari tahun 2015 yang menurun 8,8% dari tahun 2014, dan di sembilan bulan pertama 2016 yang menurun signifikan 23,4% dibandingkan tahun 2015. Pembahasan dan analisa dalam artikel ini lebih dikhususkan untuk membahas lini bisnis 7-Eleven. Jelas penutupan gerai sepanjang tahun 2015 dan tahun 2016 berpengaruh terhadap total penjualan perseroan. Ditutupnya 20 gerai perseroan di tahun 2015 masih diimbangi pembukaan 18 gerai baru yang menyumbang penjualan tambahan bagi perseroan di tahun 2015 sehingga penurunan penjualan perseroan tidak berkurang jauh.

Namun penutupan gerai yang tidak berkinerja baik berlanjut hingga tahun 2016. Sepanjang tahun 2016, 25 gerai telah ditutup dan sampai September 2016, jumlah gerai terkonsolidasi hanya sejumlah 175 gerai, berkurang 13 gerai dari jumlah gerai akhir tahun 2015. Dan tentunya akan berpengaruh terhadap total penjualan perseroan.

Masa ekspansi cepat pembukaan gerai di 5 tahun pertama sejak pembukaan gerai pertama di tahun 2009 mengalami perlambatan sejak tahun 2015 lalu, bahkan cenderung menurun hingga tahun 2016 ini. Sedangkan bisnis seperti 7-Eleven membutuhkan setidaknya 400-500 gerai untuk mencapai skalabilitas yang diharapkan.

Pembukaan satu gerai yang membutuhkan modal besar menjadi salah satu faktor perlambatan pembukaan gerai baru oleh perseroan. Seperti yang kita ketahui bersama, perseroan mengenalkan konsep baru Convenience Store dengan menyediakan tempat makan bagi para pelanggan, atau tempat kongkow bagi para pelanggan. Investasi satu gerai diperkirakan sekitar Rp 3 – 4 miliar. Hal ini berbeda dengan konsep asli 7-Eleven dari negara asalnya di Amerika. Nampaknya konsep ini sepertinya tidak benar-benar berhasil karena pelanggan hanya membeli cemilan sedikit namun bisa kongkow berjam-jam. Sedangkan perseroan telah berinvestasi sangat besar untuk membangun gerai besar (luas lebih dari 100m2) untuk memfasilitasi perpaduan konsep convenience store dan fine dining.

Pada akhirnya, perseroan juga berbarengan membuka gerai dengan konsep murni convenience store dengan luasan gerai yang kecil (di bawah 100m2) di lokasi-lokasi keramaian seperti stasiun, gedung perkantoran, apartemen dan mall. Konsep terakhir inilah yang menjadi fokus perseroan di masa depan karena produktivitas per m2 untuk gerai kecil lebih tinggi daripada gerai besar.

LABA

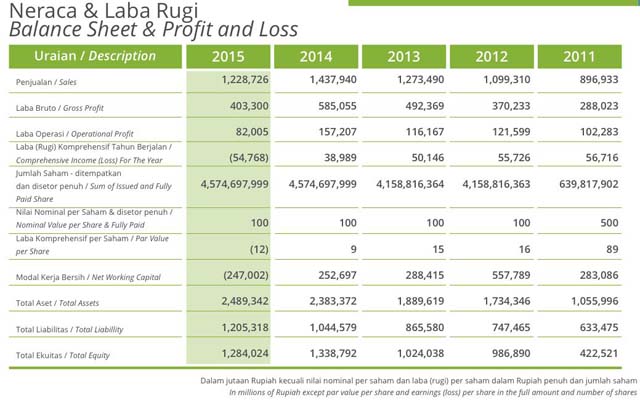

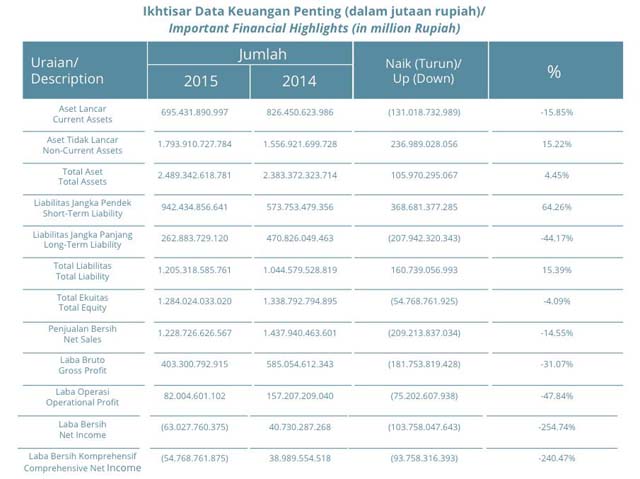

Penurunan laba perseroan mulai terjadi di tahun 2015 dimana laba komprehensif perseroan di tahun 2014 yang masih positif sebesar Rp 38 Miliar menurun 240,47% menjadi rugi di tahun 2015 sebesar Rp 54 Milyar. Di Sembilan pertama tahun 2016, laba perseroan kembali mengalami penurunan sangat besar yaitu rugi mencapai Rp 155 miliar. Hal ini membuat perseroan semakin tertekan. Rugi yang dialami perseroan disebabkan beberapa faktor, di antaranya penurunan pendapatan (perseroan juga menyebutkan kehilangan pendapatan dari penjualan alkohol juga berpengaruh besar terhadap penurunan penjualan perseroan), penurunan margin gross profit karena untuk menjaga daya saing pasar, kenaikan biaya operasi extraordinary termasuk diantaranya penghapusan persediaan FUJIFILM yang dikembalikan hak distribusinya di akhir 2015, biaya penutupan gerai, serta biaya-biaya perampingan operasi bisnis, seperti biaya pesangon bekas karyawan. Namun, ada satu hal yang saya analisa dan ini menjadi momok besar bagi perseroan yaitu liabilitas jangka pendek. Coba cermati data liabilitas di bawah ini.

sumber: Laporan Tahunan MDRN 2015

Nampak dengan jelas, liabilitas jangka pendek, yaitu pinjaman yang jatuh tempo dari satu tahun meningkat sangat signifkan hingga 64.26% mencapai Rp 942 miliar, di mana perseroan wajib membayar pokok dan bunga pinjaman tersebut. Oleh sebab itu, angka ini juga menjadi beban sangat berat perseroan, jadi pendapatan menurun & beban juga naik sangat tinggi.

Pinjaman ini oleh perseroan digunakan untuk ekspansi pembukaan gerai. Namun, seperti diketahui, tidak seluruhnya rencana ini berjalan mulus. Bila ditotal maka ada 45 gerai yang sudah ditutup oleh perseroan (20 gerai di tahun 2015 dan 25 gerai di tahun 2016), walaupun perseroan bersamaan membuka gerai baru di lokasi lain. Namun biaya yang sudah dikeluarkan untuk membuka gerai yang kemudian ditutup jelas menjadi kerugian besar bagi perseroan. Dan, angka ini tidak sedikit sampai pemegang saham pengendali perlu menginjeksi dana Rp 213 milyar ke dalam perseroan dalam bentuk Surat Sanggup Bayar untuk menutupi kas perseroan yang semakin berat di tahun 2016 ini.

Bila melihat nilai transaksi Rp 1 triliun, dan kita bandingkan kekayaan bersih perseroan yaitu nilai ekuitas-nya hingga 31 Desember 2015 mencapai sebesar Rp 1,2 trilyun, maka nilai transaksi Rp 1 trilyun adalah sebuah nilai wajar karena 80% bisnis perseroan berasal dari lini bisnis 7-Eleven. Namun seperti yang telah disebutkan di atas, tahun 2016 pun mengalami kerugian yang tidak sedikit. Sehingga angka ekuitas ini akan terus tergerus apabila perusahaan mengalami kerugian di tahun 2016 atau tahun-tahun mendatang. Mau tidak mau, perseroan perlu melakukan tindakan untuk mengurangi kerugian yang terus-menerus. Perseroan akan semakin berat berekspansi untuk bisa mencapai skalabilitas karena kas yang sudah sangat terbatas dan kondisi perseroan yang memburuk. Maka, divestasi menjadi sebuah langkah penyelamatan untuk memperbaiki kondisi keuangan perseroan.

turnaroundCPRI merupakan entitas anak dari PT Charoen Pokphand Indonesia Tbk (CPI), di mana akuisisi 7-Eleven akan dilakukan sepenuhnya melalui kas internal. Penjualan bersih CPI hingga 31 Desember 2016 tercatat Rp 38,25 trilyun, tumbuh sekitar 28% dari penjualan tahun 2015 senilai Rp 29,92 triliun. Laba tahun berjalan di tahun 2016 mencapai Rp 2,2 trilyun. Singkat kata, CPI merupakan perusahaan sangat sehat dan mengakuisisi 7-Eleven Indonesia merupakan perluasan bisnis bagi CPI yang bergerak di bidang pakan ternak, produksi anak ayam usia sehari (DOC), daging ayam olahan dan lain-lain. Beberapa merek yang diluncurkan oleh CPI, antara lain, GOLDEN FIESTA, FIESTA, CHAMP dan OKAY. Produk-produk olahannya meliputi Karage, Nugget, Spicy Wing, Sosis, dan produk lainnya.

Lalu timbul pertanyaan, kenapa CPI melalui entitas anak CPRI mengakuisisi 7-Eleven? Hal ini tidak diragukan jawabannya karena CP sudah berpengalaman mensukseskan bisnis 7-Eleven di negara asal CP, yaitu di Thailand. Di negara induknya CPI ini, Charoen Pokphand telah berhasil mengembangkan gerai 7-Eleven hingga lebih dari 9400 per bulan September 2016. Charoen Pokphand Thailand sendiri penguasa pasar convenience store di Thailand hingga 70% pangsa pasar, sedangkan para pesaingnya jauh di bawah itu, termasuk Family Mart yang juga bersaing di Indonesia.

Saya memprediksi strategi bisnis Charoen Pokphand Thailand akan diaplikasikan untuk CPRI dalam mensukseskan 7-Eleven Indonesia. Apa saja strategi yang akan dilakukan? Saya catat paling tidak ada 3 (tiga). Strategi pertama konsep asli 7-Eleven sebagai convenience store akan dipertahankan, yaitu tidak dipadukan dengan konsep restoran seperti yang sebelumnya diusung oleh MDRN. Dengan dasar itulah, kebutuhan investasi satu gerai akan jauh lebih rendah dan produktivitas per m2 dari satu gerai akan jauh lebih tinggi. Pembukaan gerai baru dengan konsep asli tersebut akan digeber sampai lebih dari 500 gerai agar skalabilitas menjadi ekonomis. Strategi kedua, CPRI akan menggandeng para mitra untuk perkembangan & pembukaan gerai baru agar bisa massif dalam waktu singkat. Mereka akan melakukan sub-waralaba untuk para mitra yang hendak membuka gerai baru 7-Eleven. Strategi kedua ini sudah beberapa kali diungkap oleh MDRN, namun tidak terealisasi sampai akhirnya MDRN mengumumkan penjualan bisnis 7-Eleven. Strategi ketiga, perluasan area, bukan hanya Jakarta, luar area Jakarta dan area yang selama ini belum dilirik, seperti pom bensin, rumah sakit, dan pusat-pusat keramaian lainnya.

Dilarang keras mengambil konten (tulisan, foto, infografis, video, dan sebagainya) yang dimuat di situs web ini, melakukan crawling atau pengindeksan otomatis untuk platform AI (artificial intelligence) dan platform digital lainnya, tanpa izin tertulis dari direksi yang berwenang di situs web ini.