Survei CFO: Strategi Investasi, Perkuat Bisnis Inti dan Ekspansi Organik

Majalah SWA dan Prasetiya Mulya Business School tahun ini kembali melakukan survei pendapat chief financial officer (CFO) perusahaan di Indonesia tentang Formulasi Strategi Keuangan Perusahaan di Indonesia. Untuk mencapai tujuan survei tersebut, kuesioner hanya dikirimkan kepada perusahaan yang memiliki nilai penjualan minimum Rp 1 triliun dalam satu tahun. CFO yang berpartisipasi dalam survei ini, 51,7% bekerja di perusahaan dengan tingkat penjualan di atas Rp 2 triliun dan 48,3% bekerja di perusahaan dengan tingkat penjualan lebih kecil dari Rp 2 triliun. Perusahaan yang disasar adalah perusahaan negara (BUMN) dan perusahaan swasta terbuka.

Djoko Wintoro

CFO yang berpartisipasi dalam survei ini dimintai pendapatnya secara rinci tentang strategi pertumbuhan perusahaan, lingkungan eksternal keputusan keuangan perusahaan, kesiapan perusahaan menghadapi tantangan lingkungan eksternal, dan pemilihan strategi keuangan perusahan. Pertanyaan lain juga diajukan, yaitu tentang cara pemantauan implementasi strategi keuangan perusahaan dan pengaruh strategi keuangan perusahaan terhadap kinerja perusahaan.

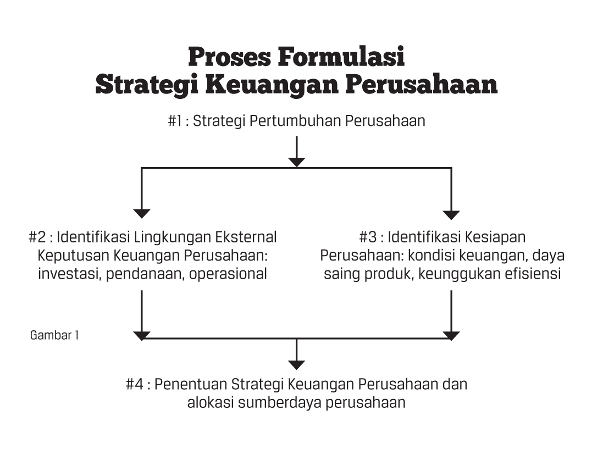

Hasil penting dari survei ini adalah temuan proses formulasi strategi keuangan perusahaan di Indonesia, yaitu terdiri dari empat tahapan proses (Gambar 1): (1) penetapan strategi pertumbuhan perusahaan sebagai acuan dasar, (2) identifikasi pengaruh lingkungan eksternal terhadap keputusan keuangan perusahaan, (3) identifikasi kesiapan perusahaan menghadapi pengaruh lingkungan eksternal, dan (4) pemilihan strategi keuangan perusahaan. Selanjutnya, dilakukan pemantauan implementasinya dan pengukuran hasil kinerja strategi keuangan perusahaan.

Prioritas Strategi Pertumbuhan Perusahaan. Pertumbuhan merupakan prasyarat kelangsungan hidup perusahaan, tetapi dapat juga pertumbuhan menjadi pemicu keruntuhan perusahaan. Menjaga keseimbangan antara “kuantitas pertumbuhan” dan “kualitas pertumbuhan” merupakan cara terbaik menjaga kelangsungan hidup perusahaan yang menguntungkan. CFO menggunakan pertumbuhan penjualan sebagai proksi dari kuantitas pertumbuhan perusahaan dan pertumbuhan harga saham sebagai indikator kualitas pertumbuhan perusahaan – penghargaan investor terhadap arah pertumbuhan perusahaan.

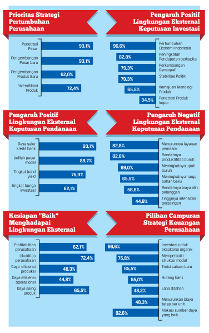

Hasil survei prioritas strategi pertumbuhan (Grafik 1) menunjukkan bahwa dalam tahun 2012, sebanyak 65,5% perusahaan sangat memprioritaskan ekspansi perusahaan untuk mengejar kuantitas pertumbuhan perusahaan. Masih banyak perusahaan yang bertumpu pada produk lama untuk mendukung pertumbuhan perusahaan. Lalu, sebanyak 93,1% perusahaan menggunakan produk lama untuk memenetrasi pasar lama dan menggunakan produk lama untuk memasuki pasar baru yang tujuannya untuk mengejar kuantitas pertumbuhan.

Sejumlah 62% perusahaan bersandar pada strategi pengembangan produk baru untuk pasar lama dan sebanyak 72,4% perusahaan menggunakan produk baru untuk memasuki pasar baru buat mendukung kuantitas pertumbuhan perusahaan. CFO dapat mentransformasi kuantitas pertumbuhan ke kualitas pertumbuhan dengan meyakinkan investor bahwa arah pertumbuhan dan prioritas strategi pertumbuhan sudah tepat sejalan dengan peluang pertumbuhan yang ada.

Perusahaan juga lebih memprioritaskan mengeksploitasi dan memperluas bisnis lama sebagai sumber pertumbuhan perusahaan. Hanya 31,0% perusahaan yang mengimplementasikan strategi diversifikasi bisnis sebagai upaya menemukan bisnis baru yang nantinya dapat dipakai untuk mengejar kuantitas pertumbuhan perusahaan. Perusahaan masih beranggapan bahwa diversifikasi bisnis merupakan cara terbaik mengurangi risiko bisnis.

Lingkungan Eksternal Keputusan Investasi. Sejalan dengan strategi pertumbuhan perusahaan, CFO membuat keputusan investasi dengan mempertimbangkan: tujuan investasi (berupa tujuan strategis dan tujuan operasional semata) dan hubungan kapabilitas yang dimiliki dengan kapabilitas baru dari tuntutan investasi.

Lingkungan eksternal diketahui dapat berpengaruh positif mendukung keputusan investasi atau dapat juga berpengaruh negatif untuk menunda atau membatalkan keputusan investasi. Dari survei ini diperoleh urutan penting pengaruh positif lingkungan eksternal terhadap keputusan investasi dari pendapat para CFO (Grafik 2), yaitu: (a) tingkat petumbuhan ekonomi Indonesia, (b) peningkatan pendapatan per kapita sebagai proksi peningkatan daya beli konsumen, (c) perkembangan demografi, khususnya pertumbuhan kuantitas dan kualitas kelas menengah, (d) stabilitas politik yang menjaga kestabilan operasi perusahaan, (e) kemajuan teknologi produk yang menuntut investasi baru untuk menjaga keunggulan bersaing produk, (f) penetrasi produk impor sebagai peluang produksi substitusi produk impor. Hasil survei ini menunjukkan bahwa peluang bisnis masih ditentukan oleh faktor ekonomi makro — tingkat pertumbuhan ekonomi dan peningkatan pendapatan per kapita — dan perkembangan demografi.

Lingkungan Eksternal Keputusan Pendanaan. Setelah keputusan investasi ditetapkan, proses selanjutnya adalah membuat keputusan pendanaan dari sumber internal dan eksternal dengan mempertimbangkan: (a) campuran pendanaan internal dan eksternal yang optimal, (b) tingkat biaya modal yang terendah, dan (c) kemampuan membayar beban pendanaan. Lingkungan eksternal juga dapat berpengaruh positif dengan membuka kesempatan dan kelancaran keputusan pendanaan atau berpengaruh negatif yang memberikan hambatan atau kesulitan besar dalam membuat keputusan pendanaan.

Hasil survei dapat memberikan indikasi urutan pengaruh positif dalam pemilihan sumber pendanaan eksternal dari pendapat para CFO (Grafik 3) yaitu: (i) daya salur kredit bank yang mengindikasikan tersedianya cukup dana kredit di perbankan, (ii) kondisi bullish pasar modal memiliki daya tarik bagi perusahan untuk mengeluarkan saham baru sebagai sumber pendanaan investasi ataupun sumber pendanaan modal kerja, (iii) tingkat bond yield di pasar obligasi dan jangka waktu jatuh tempo obligasi memiliki daya tarik bagi perusahaan untuk mengeluarkan obligasi sebagai sumber pendanaan eksternalnya, (iv) tingkat bunga investasi berpengaruh pula terhadap keputusan pendanaan eksternal. Hasil survei ini menunjukkan bahwa tersedianya dana yang dibutuhkan lebih penting sebagai dasar pemilihan sumber pendanaan eksternal dibandingkan sekadar melandaskan pada tingkat bunga pinjaman.

Lingkungan Eksternal Keputusan Operasional. Setelah keputusan pendanaan ditetapkan untuk mendukung keputusan investasi, selanjutnya CFO membuat keputusan operasional dengan memperhatikan kekuatan-kekuatan dalam industri yang dapat memengaruhi naik-turunnya profitabilitas industri, yaitu: intensitas persaingan, pelaku baru dalam industri, daya tawar pemasok, ketersediaan tenaga kerja handal, dan daya alih pelanggan.

Hasil survei ini menunjukkan, 72,4% CFO berpendapat tingkat profitabilitas industri sangat memengaruhi keputusan operasional perusahaan. Hasil survei juga menunjukkan, ada beberapa faktor yang memberi pengaruh negatif terhadap profitabilitas industri (Grafik 4): (i) menurunnya kualitas layanan pemasok akan meningkatkan biaya produksi, (ii) rendahnya produktivitas buruh akan meningkatkan biaya produksi, (iii) meningkatnya upah tenaga kerja tanpa diikuti dengan peningkatan produktifitas kerja akan menambah biaya produksi, (iv) meningkatkan harga bahan baku yang tidak rasional, (v) biaya alih yang rendah dari pelanggan akan meningkatkan biaya pengelolaan loyalitas pelanggan, dan (vi) intensitas persaingan tinggi akan meningkatkan rasio biaya dan manfaat. Hasil survei ini juga menunjukkan bahwa kemampuan CFO dalam mengelola keputusan operasional keuangan perusahaan dapat berkontribusi besar dalam menjaga kinerja profitabilitas perusahaan.

Kesiapan Menghadapi Lingkungan Eksternal. Lingkungan eksternal keuangan perusahaan dapat berpengaruh positif atau negatif terhadap keputusan operasional akan sangat tergantung juga pada kesiapan perusahaan dalam menghadapi tekanan lingkungan eksternal. Kesiapan peusahaan dapat didiagnosis dari: kondisi keuangan, keunggulan efisiensi biaya, dan daya saing produknya.

Hasil survei menunjukkan bahwa kesiapan perusahaan Indonesia umumnya dalam kondisi “baik atau cukup baik” untuk menghadapi pengaruh lingkungan eksternal terhadap keputusan keuangan perusahaan. Pertama, kondisi keuangan perusahaan umumnya baik seperti ditunjukkan dengan 62,1% CFO berpendapat bahwa profitabilitas perusahaan baik dan 72,4% CFO berpendapat bahwa likuiditas perusahaan dalam kondisi baik. Kedua, masih sedikit perusahaan yang memiliki keunggulan efisiensi biaya seperti yang ditunjukkan hasil survei: hanya 48,3% CFO yang berpendapat bahwa perusahaan memiliki daya efsieinsi produksi yang kuat dan hanya 44,8% CFO yang berpendapat bahwa perusahaan memiliki daya efisiensi operasi yang baik. Ketiga, umumnya daya saing produk baik seperti ditunjukkan dari hasil survei: 65,5% CFO berpendapat bahwa pertumbuhan penjualan berjalan baik dan juga dapat menjaga dengan baik pangsa pasarnya. Meningkatnya kesiapan perusahaan akan memudahkannya memperoleh pengaruh positif dari lingkungan eksternal keuangan perusahaan.

Pilihan Strategi Keuangan Perusahaan. Strategi keuangan perusahaan terdiri atas elemen strategi investasi, strategi pendanaan, strategi operasional, dan strategi alokasi sumber daya perusahaan. Pertama, pemilihan strategi investasi dapat berupa investasi untuk memperkuat bisnis inti atau investasi untuk menemukan bisnis inti baru. Pilihan tersebut harus sejalan dengan pilihan strategi pertumbuhan perusahaan. Hasil survei menunjukkan hasil yang sejalan, yaitu 96,6% CFO berpendapat bahwa strategi investasi untuk memperkuat bisnis inti dengan ekspansi organik merupakan prioritas strategi investasi dari CFO.

Kedua, strategi pendanaan dengan tujuan mendukung strategi investasi dan juga memperbaiki struktur modal masih merupakan prioritas strategi bagi 75,8% CFO. Hasil survei menunjukkan, campuran sumber pendanaan menjadi prioritas CFO. Sebanyak 65,5% CFO memprioritaskan untuk mengeluarkan saham baru sebagai sumber pendanaan, 55% CFO memprioritaskan penambahan utang bank, dan hanya 48,2% yang memprioritaskan sumber pendanaan dari laba ditahan dengan cara mengubah kebijakan dividen. Hasil survei menunjukkan, fleksibilitas keputusan pendanaan merupakan prioritas CFO.

Ketiga, strategi operasional dapat berupa strategi menurunkan biaya tetap per unit dan menurunkan biaya variabel per unit. Hasil survei menunjukkan 48,3% CFO berpendapat bahwa strategi menurunkan biaya tetap per unit merupakan prioritas strategi dibandingkan dengan strategi menurunkan biaya variabel per unit melalui rancang bangun baru.

Keempat, melengkapi strategi investasi, strategi pendanaan, dan strategi operasional, maka strategi alokasi sumber daya perusahaan juga menjadi prioritas tinggi bagi CFO. Sebanyak 82,6% CFO berpendapat bahwa strategi alokasi sumber daya perusahaan yang baik mampu menjadi penentu keberhasilan strategi pertumbuhan perusahaan.

Dari survei ini, strategi keuangan perusahaan didefinisikan sebagai portofolio prioritas keputusan kuangan dalam investasi, pendanaan, operasional, dan alokasi sumber daya perusahaan dengan tujuan mendukung strategi pertumbuhan. Penentuan portofolio prioritas keputusan keuangan yang baik menunjukkan kompetensi CFO dalam menjalankan peran strategisnya.

Kesimpulannya, dalam survei ini terungkap bahwa strategi keuangan perusahaan harus sejalan dengan strategi pertumbuhan perusahaan. Dalam proses formulasi strategi keuangan, perusahaan perlu memperhatikan faktor eksternal keputusan keuangan perusahaan dan mempertimbangkan kesiapan perusahaan menghadapi tekanan faktor eksternal tersebut. Selanjutnya, menentukan strategi keuangan perusahaan, kemudian memantau implementasinya agar menghasilkan kinerja keuangan perusahaan seperti yang diharapkan.(*)

Djoko Wintoro Ketua Prasetiya Mulya Business School

Dilarang keras mengambil konten (tulisan, foto, infografis, video, dan sebagainya) yang dimuat di situs web ini, melakukan crawling atau pengindeksan otomatis untuk platform AI (artificial intelligence) dan platform digital lainnya, tanpa izin tertulis dari direksi yang berwenang di situs web ini.