Indikator Ekonomi dan Keuangan Membaik, Momentum untuk Pemulihan Ekonomi

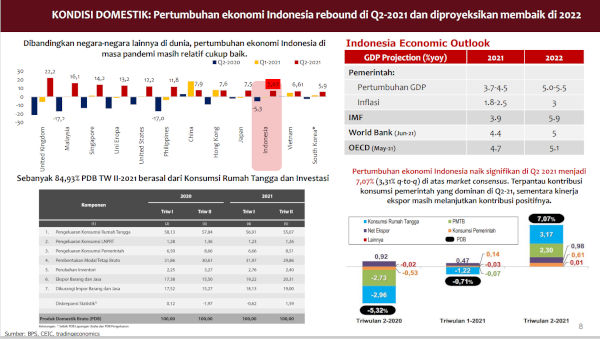

Dalam acara FGD (Focus Group Discussion) dengan pimpinan media, pada 16 September 2021 lalu, Wimboh Santoso, Ketua Dewan Komisioner Otoritas Jasa Keuangan (OJK), mengemukakan, ekonomi Indonesia pada kuartal ke-2 masih cukup baik karena mengalami pertumbuhan 7,07 persen. Angka pertumbuhan tersebut masih lebih baik dibandingkan dengan Vietnam yang mencatat pertumbuhan 6,61 persen dan Korea Selatan 5,9 persen. Menurut Wimboh, pertumbuhan 7,07 persen tersebut di atas market consensus.

Pertumbuhan ekonomi Indonesia tersebut menunjukkan tren yang positif. Pertumbuhan ekonomi Indonesia sempat mengalami minus 5,3 persen di kuartal ke-2 tahun 2020. Kemudian di kuartal 1 tahun 2021 sudah mulai tumbuh positif 3,1 persen. Diproyeksikan, pertumbuhan ekonomi Indonesia akan membaik di tahun 2022.

Sektor konsumsi rumah tangga masih memberikan kontribusi terhadap pertumbuhan ekonomi, yakni sebesar 3,17 persen, disusul Pembentukan Modal Tetap Bruto (PMTB) 2,30 persen. Kemudian, netexport berkontribusi 0,98 persen, konsumsi pemerintah 0,61 persen, serta lain-lain 0,1 persen.

Pemerintah, lanjut Wimboh, memproyeksikan pertumbuhan ekonomi di tahun 2021 sebesar 3,7-4,5 persen dengan inflasi 1,8-2,5 persen, dan pertumbuhan ekonomi tahun 2022 5,0-5,55 persen dengan inflasi 3%. Sementara itu, IMF (International Monetary Fund) memproyeksikan pertumbuhan ekonomi Indonesia tahun 2021 sebesar 3,9 persen dan di tahun 2022 diproyeksikan 5,9%, lalu World Bank (Juni-21) 4.4 persen (2021) dan 5 persen (2022).

Wimboh optimistis, jika mobilitas masyarakat mulai pulih, banyak sektor usaha yang akan bergerak lagi, seiring dengan tren kasus positif Covid-19 yang menurun. Terutama sektor-sektor yang terkait dengan mobilitas, seperti perhotelan, penerbangan (airlines), restoran, pariwisata, yang memang paling terdampak oleh pandemic Covid-19. “Hanya saja, harus dilakukan dengan hati-hati dalam menggerakkan sektor-sektor tersebut kembali. Jangan sampai terjadi backfire,” ujarnya mengingatkan.

Sektor keuangan relatif stabil

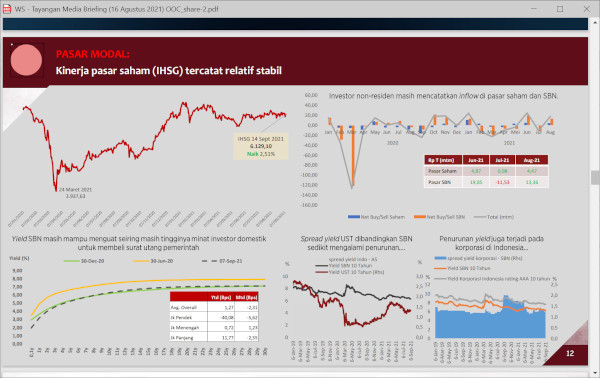

Wimboh juga menyampaikan, bursa saham juga menunjukkan tren yang positif. IHSG (Indeks Harga Saham Gabungan) yang sempat turun pada level 3.937,63 poin pada 24 Maret 2020 (saat-saat awal pandemic Covid-19), terus begerak naik. Pada 14 September 2021, IHSG sudah berada di level 6.129 poin. “Artinya, sudah kembali pada posisi sebelum pandemi,” Wimboh menegaskan.

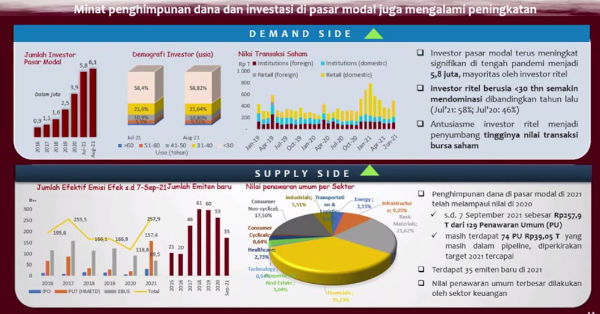

Yang menarik, lanjutnya lagi, jumlah investor di pasar modal yang terus bertambah secara signifikan. Di tahun 2020, jumlah investor pasar modal tercatat baru 3,9 juta, tapi pada Agustus 2021 lalu sudah mencapai 6,1 juta. Dan, jumlah investor tersebut didominasi investor-investor muda, di mana sekitar 58 persen di antaranya berumur di bawah 30 tahun. “Antusiasme investor ritel menjadi penyumbang tingginya nilai transaksi di bursa saham,” ujar Wimboh.

Penghimpunan dana di pasar modal pada 2021 juga lebih tinggi dibandingkan tahun sebelumnya. Tahun 2020, total penghimpunan dana Rp 118 triliun, sementara di tahun 2021 (sampai dengan September 2021) sudah mencapai Rp 257,9 triliun dari 129 penawaran umum. Itupun masih terdapat 74 penawaran umum dengan nilai Rp 39,05 triliun, yang diperkirakan bisa direalisasikan di tahun 2021. Sampai dengan pertengahan September 2021, terdapat 35 emiten baru yang tercatat di bursa saham pada tahun ini.

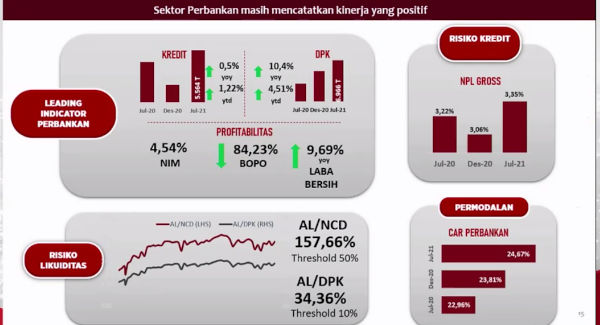

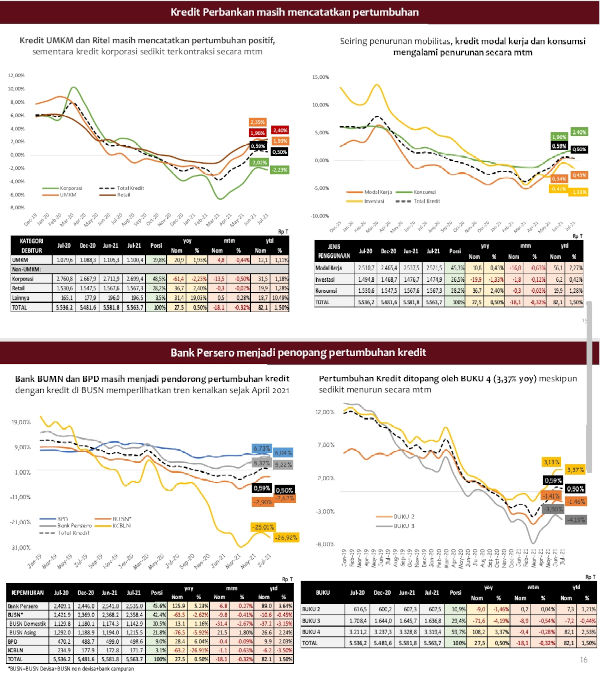

Untuk sektor perbankan, Wimboh mengungkapkan, juga menunjukkan perkembangan yang positif. Meskipun banyak perusahaan yang bisnisnya menurun, serapan kredit masih stabil. Ia menjelaskan, sampai dengan Juli 2021, penyaluran kredit tercatat Rp 5.564 triliun, masih tumbuh 0,5 persen YoY, dan 1,83 persen ytd (year to date).

Menurut Wimboh, kredit UMKM dan ritel yang menopang pertumbuhan kredit tersebut, sedangkan kredit korporasi masih sedikit terkontraksi secara month to month (mtm). Begitu juga dengan kredit modal kerja dan konsumsi mengalami penurunan. Sementara, dari sisi jenis bank, bank BUMN dan BPD (Bank Pembangunan Daerah) yang menjadi penopang pertumbuhan kredit, tapi kredit dari Bank Umum Swasta Nasional (BUMN) mulai memperlihatkan tren kenaikan sejak April 2021.

Sementara itu, NPL (non-performing loan) perbankan juga relatif terkendali, kendati terjadi peningkatan dibandingkan dengan tahun-tahun sebelumnya. Data per Juli 2021, NPL Gross perbankan di Indonesia tercatat 3,5 persen, sedangkan per Desember 2020 sebesar 3,06 persen dan per Juli 2020 3,22 persen. Kemudian, laba bersih perbankan secara kesuruhan tumbuh 9,69% yoy. Ketangguhan perbankan Indonesia juga ditunjukkan dengan CAR (capital adequacy ratio) yang makin tinggi. Per Juli 2021 CAR perbankan nasional tercatat 24,67%, sedangkan pada Desember 2020 angkanya 23,81% dan Juli 2020 22,96%.

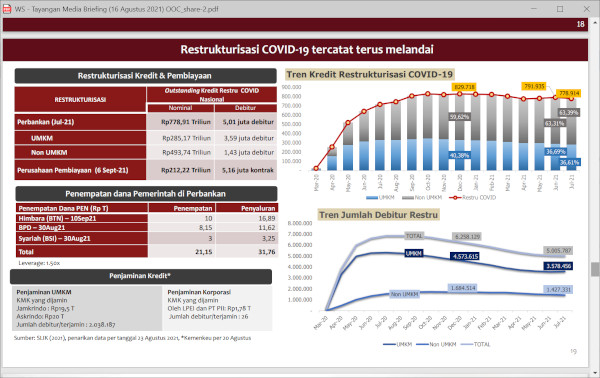

Agar perbankan tetap kuat menghadapi kondisi terburuk dalam kredit macet, kata Wimboh, bank-bank didorong untuk membentuk cadangan kapital, yang diambilkan dari labanya. Ini dimaksudkan agar bank memiliki “bantalan” yang kuat, sehingga tetap stabil menghadapi goncangan ekonomi. Saat ini, PPAP (Penyisihan Penghapusan Aktiva Produktif), Wimboh mengungkapkan, sebesar 15% dari kredit yang direstrukturisasi, dan akan didorong ke level 18%. Jadi kalau kredit yang tidak bisa tertagih sampai 15%, bank-bank masih bisa menanggungnya. “Itu kondisi terburuk. Kita berharap tidak terjadi,” ujar Wimboh.

Setiap bulan, OJK juga melakukan pemantauan terhadap 200 perusahaan yang kreditnya direstrukturisasi. Mereka adalah perusahaan yang dari awal memang terdampak oleh pandemi Covid-19. Wimboh meyakini, bisnis mereka akan kembali bergerak kalua mobilitas dan demand masyarakat pulih.

Sementara itu, untuk menjaga montentum pertumbuhan ekonomi, dalam paparannya Wimboh mengemukakan, OJK akan mempertahankan stimulus di sektor properti dan kendaraan bermotor yang mempunyai multiplier effect tinggi untuk mendorong konsumsi rumah tangga. Kebijakan lainnya, memberikan ruang gerak pelaku usaha hingga balance sheet kembali ke level normal melalui perpangan POJK (Peraturan Otoritas Jasa Keuangan) 48 tentang Retrukturisasi Kredit Perbankan (POJK 17/2021), mendorong pembiayaan melalui pasar modal yang digerakkan oleh antusiasme investor domestik di sektor teknologi dan kuangan, memperluas ruang pertumbuhan ekonomi baru yang menyerap banyak tenaga kerja dan berorientasi ekspor dan ramah lingkungan, mendukung percepatan transformasi digital di sektor jasa keuangan yang disertai dengan perlindungan konsumen dan literasi keuangan.

Di samping itu, OJK juga akan memberikan dukungan pada pengembangan green economy (ekonomi hijau) melalui pengembangan keuangan berkelanjutan. Maka, kebijakan yang ditempuh OJK adalah; pengembangan taksonomi hijau yang bertujuan mengklasifikasi aktivitas pembiayaan dan investasi berkelanjutan di Indonesia, pengembangan kerangka manajemen risiko untuk industri dan pedoman pengawasan berbasis risiko untuk penerapan climate related financial risk, inovasi produk dan layanan keuangan berkelanjutan oleh lembaga keuangan (dengan memperhatikan keterbukaan informasi, inklusivitas dan tujuan jangka panjang), serta meningkatkan awareness dan capacity building untuk seluruh pemangku kepentingan.

Terkait dengan pengembangan ekonomi hijau tersebut, Wimboh menerangkan, di sektor perbankan, BPR akan memulai pelaporan Sustainable Finance Action Plan tahun 2021, peningkatan portofolio pendanaan keuangan berkelanjutan, serta penerapan sektor green banking pada 2021. Kemudian, di sektor pasar modal, emiten dan perusahaan publik juga akan melaporkan Sustainable Finance Action Plan tahun 2021, perusahaan sekuritas akan memulai pelaporan pada 2022, penerbitan regulasi yang mendukung sustainability bonds and green sukuk, penyusunan skema green insurance untuk mendukung skema green financing, dan mendorong pembiayaan di sektor pertanian, perikanan organik, dan UMKM. Sementara itu, untuk industri keuangan non bank (IKNB), mereka diharuskan melakukan penyusunan skema green insurance untuk mendukung skema green financing, dan mendorong pembiayaan di sektor pertanian, perikanan organik, dan UMKM.

Ke depan, Wimboh menegaskan, OJK akan terus mendorong pengembangan UMKM dan pengembangan digital di sektor keuangan. Dukungan pada pengembangan UMKM dalam bentuk perluasan akses pembiayaan, pengembangan skema pembiayaan UMKM dari hulu ke kehilir, dan akselerasi digital UMKM dengan memfasilitasi digitalisasi UMKM melalui perluasan pemasaran UMKM dengan membangun platform UMKM-MU untuk produk kuliner, fesyen, kerajinan tangan, pertanian dan perkebunan serta turut menyediakan layanan untuk mendukung Pemasaran produk industri halal.

Sementara itu, untuk memacu digitalisasi sektor keuangan, OJK juga telah mengeluarkan POJK No. 12 tahun 2021 tentang Bank Umum, yang juga mengatur bank digital. POJK ini mempertegas pengertian bank digital, yakni bank yang saat ini telah melakukan digitaliasi produk dan layanan (incumbent), atau dengan mendirikan bank baru yang langsung bertatus full digital banking.

Hingga saat ini, terdapat 9 bank yang mendapatkankan ijin dari OJK sebagai bank digital, meliputi MNC Bank, Bank Aladin, Bank BTPN, Bank KB Bukopin, Bank Jago, Bank DBS Indonesia, Bank UOB Indonesia, Allo Bank dan Bank Neocommerce. Sementara, bank yang sedang menunggu ijin sebagai bank digital adalah Bank BRI Agroniaga, Bank Capital, Bank QNB Indonesia, Bank KEB Hana, dan Bank BCA Digital.

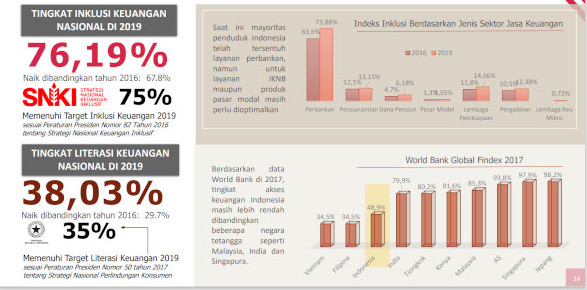

Wimboh juga menyoroti tingkat literasi keuangan masyarakat yang masih rendah. Dengan merujuk data tahun 2019, tingkat literasi keuangan nasional berada di level 38,03 persen, naik dari tahun 2016 yang berada di angka 29,7%. Sementara, untuk inklusi keuangan nasional tahun 2019 tercatat 76,19%. Menurutnya, mayoritas penduduk Indonesia telah tersentuh layanan perbankan, sedangkan untuk layanan IKNB maupun produk pasar modal masih perlu dioptimalkan. Timbulnya masalah pinjaman meminjam antara penyedia layanan keuangan digital dengan masyarakat (seperti pinjaman online) yang marak belakangan ini, antara lain, disebabkan karena pemahaman masyakarat yang masih rendah. Karena itu, Wimboh menegaskan lagi, edukasi tentang industri keuangan ini akan terus dilakukan, baik bagi lembaganya maupun customer atau masyarakatnya. Untuk meningkatkan literasi keuangan, juga sudah disiapkan metodologinya. Namun, “Ini perlu kerjasama dengan pemangku kepentingan di daerah-daerah agar edukasi tentang industri keuangan tersebut bisa berjalan baik,” ujar Wimboh lagi.

Dilarang keras mengambil konten (tulisan, foto, infografis, video, dan sebagainya) yang dimuat di situs web ini, melakukan crawling atau pengindeksan otomatis untuk platform AI (artificial intelligence) dan platform digital lainnya, tanpa izin tertulis dari direksi yang berwenang di situs web ini.